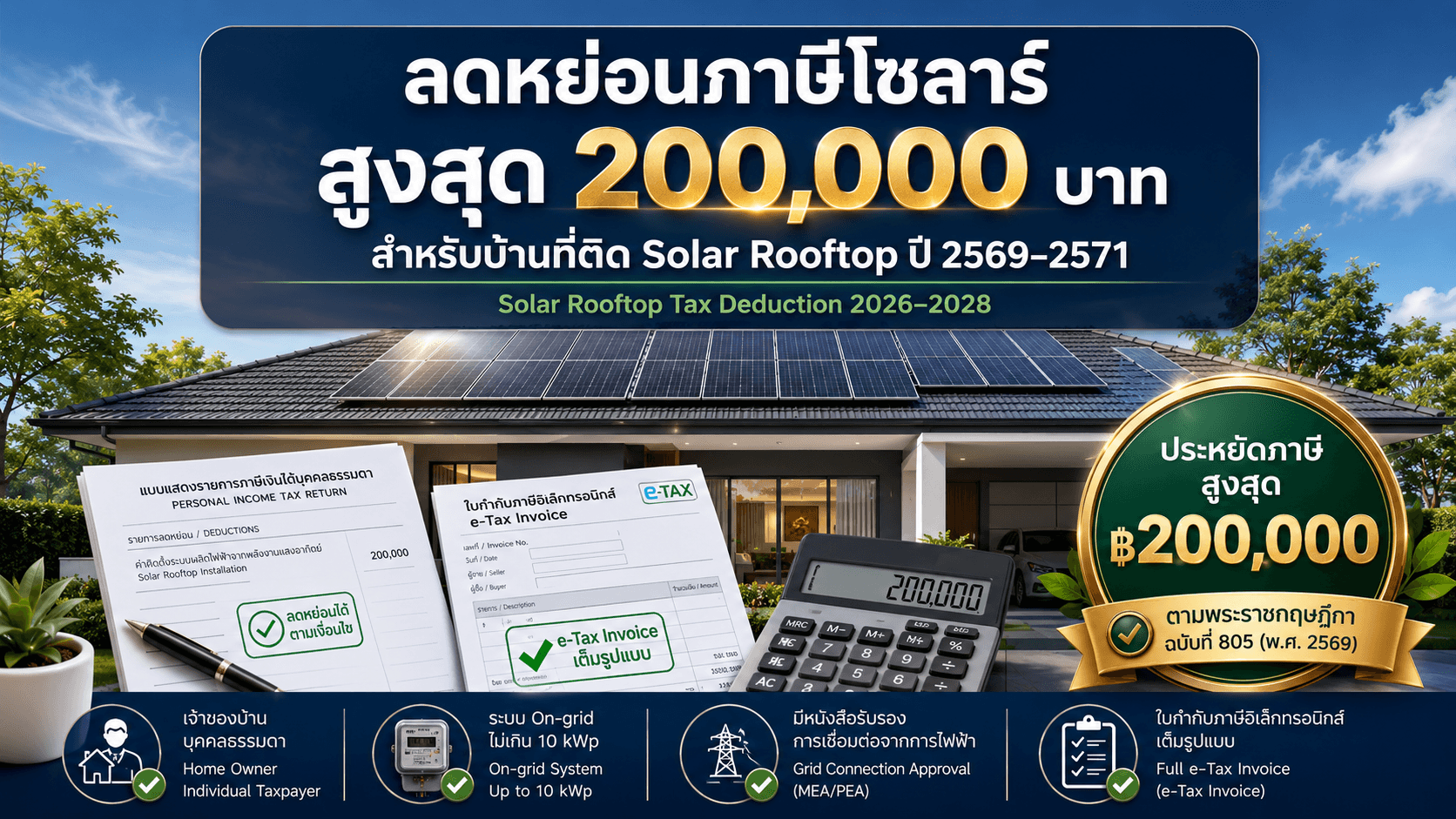

ตอนนี้ไทยมีพระราชกฤษฎีกาเฉพาะสำหรับโซลาร์รูฟท็อปแล้ว: พระราชกฤษฎีกาฉบับที่ 805 (พ.ศ. 2569) ให้ผู้เสียภาษีเงินได้บุคคลธรรมดา หักลดหย่อนภาษีได้สูงสุด 200,000 บาท จากการติดตั้งระบบโซลาร์ที่บ้าน เมื่อรวมกับโครงการขายไฟคืนที่กล่าวถึงในบทความที่เกี่ยวข้อง ปี 2569 จึงกลายเป็นปีที่มีสิทธิประโยชน์เอื้อต่อการติดโซลาร์มากที่สุดปีหนึ่งสำหรับเจ้าของบ้านไทย

ใครมีสิทธิ์บ้าง

- เฉพาะบุคคลธรรมดา — ไม่ใช่นิติบุคคลหรือบริษัท ต้องเป็นผู้ยื่นภาษีเงินได้บุคคลธรรมดา

- ต้องเป็นเจ้าของมิเตอร์ไฟฟ้าตามชื่อ ณ สถานที่ที่ติดตั้งระบบ

- ระบบต้องเป็นแบบเชื่อมต่อกริด (on-grid) กำลังผลิตสูงสุดไม่เกิน 10 kWp ต่อครัวเรือน

- ใช้สิทธิ์ได้ 1 ระบบ 1 มิเตอร์ต่อ 1 คน — ไม่สามารถใช้สิทธิ์ซ้ำสำหรับบุคคลเดียวกันได้

ช่วงเวลาและวงเงินลดหย่อน

| รายละเอียด | ค่า |

|---|---|

| Maximum deduction · วงเงินลดหย่อนสูงสุด | ฿200,000 (VAT included) · สูงสุด 200,000 บาท (รวม VAT) |

| Eligible installation period · ช่วงเวลาการติดตั้งที่มีสิทธิ์ | March 3, 2026 – December 31, 2028 · 3 มี.ค. 2569 – 31 ธ.ค. 2571 |

| System size cap · เพดานขนาดระบบ | Up to 10 kWp per household · ไม่เกิน 10 kWp ต่อครัวเรือน |

| When to claim · ยื่นสิทธิ์เมื่อไหร่ | The tax year your system receives grid-connection approval from PEA/MEA · ปีภาษีที่ระบบได้รับอนุมัติเชื่อมต่อกริดจาก กฟภ./กฟน. |

อ้างอิงพระราชกฤษฎีกาฉบับที่ 805 (พ.ศ. 2569) กรุณายืนยันรายละเอียดล่าสุดกับกรมสรรพากรก่อนยื่นภาษี

เอกสารที่ต้องเตรียม

- e-Tax invoice ฉบับเต็มทั้งค่าอุปกรณ์และค่าแรงติดตั้ง — ใบเสร็จธรรมดาใช้ไม่ได้

- หลักฐานการอนุมัติเชื่อมต่อกริดจาก กฟภ. หรือ กฟน. สำหรับปีภาษีที่ยื่นขอสิทธิ์

- หลักฐานว่ามิเตอร์ไฟฟ้าจดทะเบียนในชื่อคุณ

ขอให้ผู้รับเหมาติดตั้งออก e-Tax invoice ให้ถูกต้องตั้งแต่แรก — การขอย้อนหลังทำได้ยากกว่าการขอไว้ล่วงหน้ามาก

เราออก e-Tax invoice ฉบับเต็มและจัดการเอกสารขออนุญาตเชื่อมต่อกริดกับ กฟภ./กฟน. ให้ทุกงานติดตั้ง เพื่อให้คุณมีเอกสารพร้อมตอนยื่นภาษี นัดปรึกษาฟรีเพื่อดูว่าคุณลดหย่อนได้เท่าไหร่

คำถามที่พบบ่อย

บริษัทหรือธุรกิจของฉันใช้สิทธิ์นี้ได้ไหม?

ไม่ได้ — สิทธิ์นี้สำหรับผู้ยื่นภาษีเงินได้บุคคลธรรมดาเท่านั้น สำหรับระบบที่ติดตั้งในที่พักอาศัยภายใต้ชื่อตนเอง ธุรกิจมีมาตรการส่งเสริมการลงทุนโซลาร์แยกต่างหาก ซึ่งไม่ได้อยู่ในพระราชกฤษฎีกาฉบับนี้

ถ้าระบบของฉันใหญ่กว่า 10 kWp จะเป็นยังไง?

พระราชกฤษฎีการะบุเพดานขนาดระบบที่มีสิทธิ์ไว้ที่ 10 kWp ต่อครัวเรือน กรุณาสอบถามกรมสรรพากรหรือที่ปรึกษาภาษีว่าระบบที่ใหญ่กว่านี้จะกระทบสิทธิ์ของคุณอย่างไร เนื่องจากบทความนี้ไม่ครอบคลุมทุกกรณีย่อย

ใช้สิทธิ์ลดหย่อนภาษีนี้พร้อมกับโครงการขายไฟคืนได้ไหม?

ทั้งสองเป็นคนละโครงการ — อันหนึ่งเป็นสิทธิประโยชน์ทางภาษีจากกรมสรรพากร อีกอันเป็นสัญญาซื้อขายไฟกับ กฟภ./กฟน. จากข้อมูลที่เผยแพร่ ไม่มีข้อห้ามที่ครัวเรือนจะสมัครทั้งสองอย่างพร้อมกัน แต่ควรยืนยันสถานการณ์เฉพาะของคุณกับแต่ละหน่วยงาน