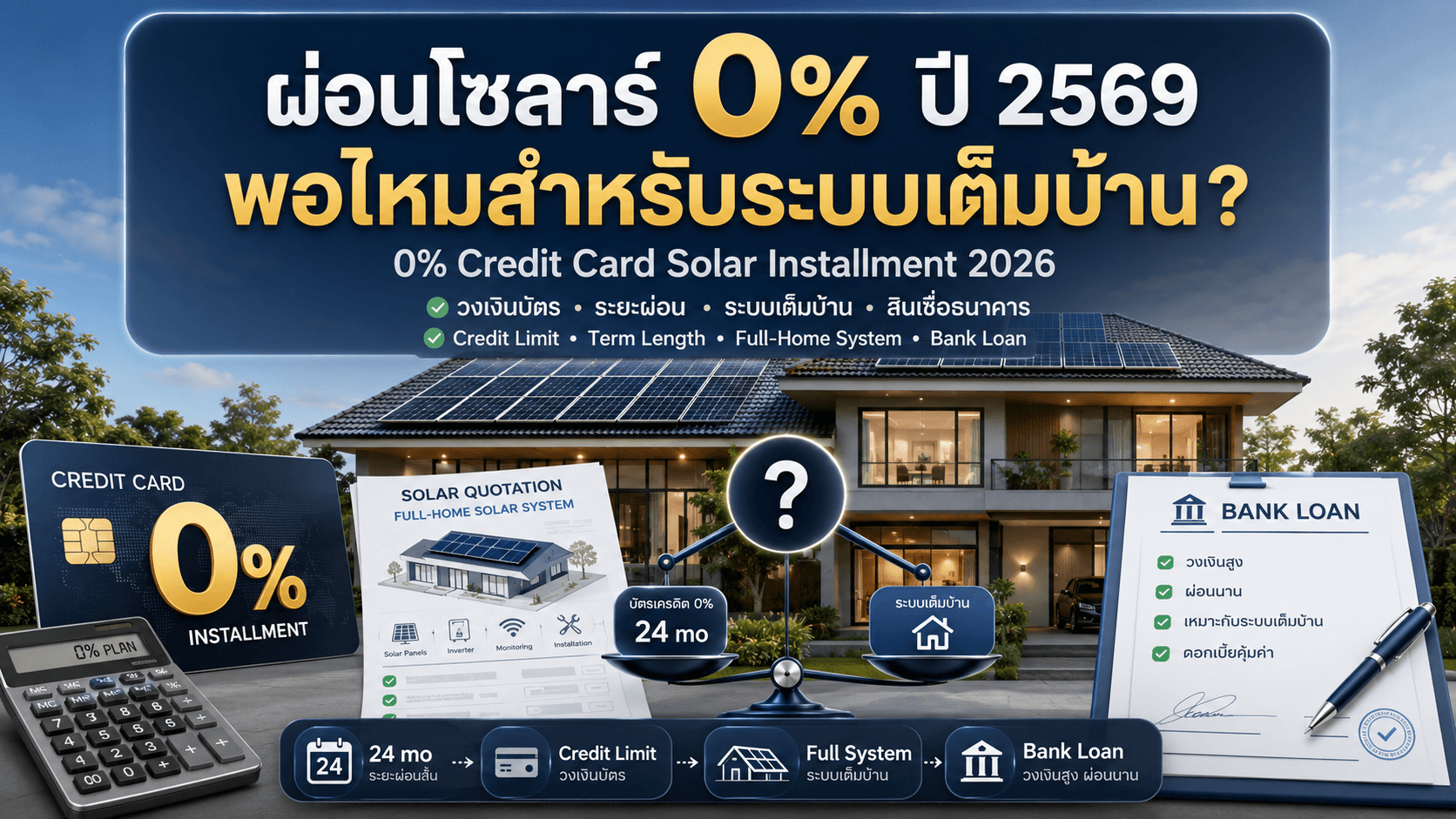

หลายคนอาจเคยเห็นผู้ติดตั้งโซลาร์ในไทยโฆษณาโปรผ่อนบัตรเครดิต 0% ในปี 2569 บางเจ้าระบุค่างวดเริ่มต้นราว 2,550 บาท/เดือน เป็นทางเลือกที่มีประโยชน์จริงสำหรับผู้ซื้อบางกลุ่ม — แต่ก่อนจะสมมติว่าใช้ได้กับโครงการของคุณ ควรเข้าใจก่อนว่าโปรแกรมเหล่านี้ครอบคลุมอะไรจริง ๆ และเมื่อไหร่ที่การขอสินเชื่อแบบดั้งเดิมอาจเหมาะกับระบบขนาดเต็มบ้านมากกว่า

ผ่อนบัตรเครดิตครอบคลุมแค่ไหนจริง ๆ

- วงเงินบัตรเครดิตถูกกำหนดตามผู้ถือบัตรแต่ละคน โดยทั่วไปมักเหลือพื้นที่สำหรับซื้อของในระดับโซลาร์ที่ราว 100,000–300,000 บาท ซึ่งต่ำกว่าราคาระบบเต็มบ้านหรือ pool villa หลายกรณีมาก

- ระยะเวลาผ่อน 0% มักสั้น — โดยทั่วไป 10 ถึง 36 เดือน — ซึ่งทำให้ค่างวดต่อเดือนสูงกว่าสินเชื่อระยะยาวสำหรับยอดเงินเท่ากันมาก

- ผู้ขาย (บริษัทโซลาร์) มักต้องแบกรับค่าธรรมเนียมให้ผู้ออกบัตรเพื่อเสนอโปรโมชั่น 0% — ต้นทุนนี้มักถูกรวมเข้าไปในราคาสินค้าที่ใดที่หนึ่ง

ลองคิดเลขตัวอย่างจริง: ผ่อน 0% 24 เดือน สำหรับระบบ 300,000 บาท จะตกเดือนละ 12,500 บาท — ยังไม่นับว่าวงเงินบัตรของคุณจะพอไหม ส่วนระบบ pool villa หรือโรงแรมขนาดใหญ่กว่า ที่มักอยู่ที่ 400,000 บาทขึ้นไป มักไม่พอดีกับวงเงินบัตรเครดิตส่วนบุคคลส่วนใหญ่เลย

สินเชื่อธนาคารเหมาะกับกรณีไหนมากกว่า

- สินเชื่อธนาคารมักมีระยะเวลาผ่อนหลายปีแทนที่จะเป็นหลักเดือน ทำให้ยอดรวมเดียวกันถูกกระจายเป็นค่างวดต่อเดือนที่ต่ำและสม่ำเสมอกว่า

- วงเงินสินเชื่อสามารถกำหนดให้สอดคล้องกับราคาจริงของระบบเต็มรูปแบบได้ แทนที่จะถูกจำกัดด้วยวงเงินคงเหลือของบัตรส่วนตัว

- สินเชื่อธนาคารมีดอกเบี้ย ซึ่งต่างจากโปร 0% ของบัตรเครดิต — จึงควรเปรียบเทียบต้นทุนรวมของแต่ละทางเลือกตามขนาดระบบของคุณจริง ๆ ไม่ใช่ดูแค่ตัวเลขที่โฆษณา

ไม่มีคำตอบตายตัวว่าอะไรดีที่สุด — โปรบัตรเครดิต 0% อาจเหมาะจริงกับของเสริมชิ้นเล็ก (เช่น อัปเกรดแบตเตอรี่) ส่วนระบบเต็มบ้านหรือธุรกิจมักเหมาะกับสินเชื่อระยะยาวมากกว่า ทางเลือกที่เหมาะสมขึ้นอยู่กับขนาดระบบของคุณและวงเงินคงเหลือของบัตร

เราช่วยลูกค้าเตรียมและยื่นเอกสารขอสินเชื่อธนาคารสำหรับระบบขนาดเต็ม เพื่อให้ค่างวดต่อเดือนพอดีกับงบประมาณ โดยไม่ต้องถูกบีบให้อยู่ในระยะเวลาผ่อนสั้น ๆ ของบัตรเครดิต นัดปรึกษาฟรีเพื่อคุยว่าทางเลือกไหนเหมาะกับสถานการณ์ของคุณ

คำถามที่พบบ่อย

ใช้ผ่อนบัตรเครดิตควบคู่กับสินเชื่อธนาคารสำหรับระบบเดียวกันได้ไหม?

โดยหลักการทำได้ — เช่น ผ่อนของเสริมชิ้นเล็กอย่างแบตเตอรี่ด้วยบัตร แล้วขอสินเชื่อสำหรับระบบหลัก — แต่ขึ้นอยู่กับว่าผู้ติดตั้งจัดโครงสร้างใบแจ้งหนี้ยังไง และผู้ให้บริการแต่ละรายอนุญาตแค่ไหน ควรสอบถามทั้งผู้ออกบัตรและธนาคารเรื่องการแบ่งยอดซื้อก่อนสมมติว่าทำได้

ผ่อน 0% ฟรีจริงไหม ในเมื่อผู้ขายต้องจ่ายค่าธรรมเนียม?

จากฝั่งผู้ซื้อ คุณไม่ต้องจ่ายดอกเบี้ยเพิ่มจริงสำหรับโปร 0% แท้ ๆ — ค่าธรรมเนียมที่ผู้ขายจ่ายให้ผู้ออกบัตรเป็นต้นทุนแยกของผู้ขาย ไม่ได้เรียกเก็บจากคุณโดยตรง ส่วนต้นทุนนั้นจะถูกสะท้อนอยู่ในราคาที่เสนอหรือไม่ ควรสอบถามผู้ติดตั้งโดยตรง

วงเงินบัตรของฉันจริง ๆ พอสำหรับซื้อของขนาดนี้ไหม?

ขึ้นอยู่กับผู้ถือบัตรและผู้ออกบัตรแต่ละรายทั้งหมด จึงไม่มีตัวเลขตายตัวที่ใช้ได้กับทุกคน ควรตรวจสอบวงเงินคงเหลือของคุณโดยตรงกับผู้ออกบัตรก่อนสมมติว่าโปรผ่อนจะครอบคลุมระบบของคุณ